Le 16 novembre dernier, le gouvernement du Japon (Japan Cabinet Office) indique, de façon préliminaire, que le PIB réel du pays a diminué de 0,2 % aux deuxième et troisième trimestres de cette année. Il n'en faut pas plus pour que des économistes et des journalistes de l'actualité économique concluent que ce pays est de nouveau en récession, étant donné que son PIB réel a diminué sur deux trimestres consécutifs.

Le 8 décembre, ce même gouvernement publie ses données révisées du PIB. La baisse au deuxième trimestre n'est plus que de 0,1 %, et celle du troisième est devenue une hausse de 0,3 %.

Cela vient de nouveau mettre en évidence la fragilité, pour ne pas dire le ridicule, de déterminer l'occurrence d'une récession uniquement à partir de l'évolution du PIB réel, en particulier lorsque ses variations sont faibles et sujettes à révisions.

mardi 8 décembre 2015

Zone OCDE : stabilisation de la croissance au cours des mois à venir

Les indicateurs avancés de l'OCDE laissent présager, en moyenne, une croissance stable de l'activité économique, près de la tendance de long terme, au cours des prochains mois dans cette zone. Il en est ainsi, entre autres, au Canada, au Japon et dans la zone euro, selon les données publiées le 8 décembre sur le site Internet de l'OCDE. En revanche, des signaux de fléchissement de la croissance sont présents pour les États-Unis et le Royaume-Uni.

Détails à :

http://www.oecd.org/fr/std/indicateurs-avances/CLI-Dec1Fr.pdf

Détails à :

http://www.oecd.org/fr/std/indicateurs-avances/CLI-Dec1Fr.pdf

jeudi 3 décembre 2015

L'économie mondiale a pris du mieux en novembre, selon les indices PMI

https://www.markiteconomics.com/Survey//PressRelease.mvc/5f068a9fea394b848e7b519e1f536d6f

dimanche 22 novembre 2015

Où en sommes-nous au sujet de la pseudo récession au Canada?

La «Mise à jour des projections économique et budgétaires 2015» du 20 novembre du Ministre des Finances du Canada indique que l'économie canadienne s'est contractée au premier semestre de 2015. Le mot récession en est toutefois absent, sauf dans les rares passages où il est fait référence à celle de 2008-2009.

Le 12 novembre, Statistique Canada (SC) publiait «Développements récents de l'économie canadienne : automne 2015», et nulle part le mot récession y est utilisé pour caractériser l'évolution de l'économie canadienne au premier semestre de cette année. Au début de septembre dernier, bien des médias avaient indiqué que SC venait de confirmer que le Canada était en récession durant ce semestre. Pourtant, rien de tel dans le communiqué du premier septembre de cet organisme sur le PIB; si vous le relisez, vous ne verrez aucune allusion à une quelconque récession.

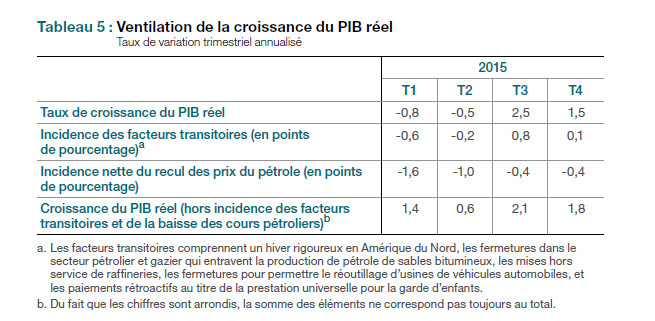

Le Rapport sur la politique monétaire de la Banque du Canada, publié le 21 octobre dernier, indique que «L'économie canadienne s'est contractée modestement au premier semestre de 2015.», en raison principalement de la chute de l'activité dans les industries liées au pétrole et au gaz (pages 19 et 20). Aucune mention toutefois de la possibilité qu'il s'agirait là d'une récession. Le tableau 5 du rapport, reproduit ci-dessous, résume bien les facteurs qui ont influencé la variation du PIB réel au premier semestre.

SC publiera le premier décembre ses estimations du PIB réel pour le troisième trimestre et, s'il y a lieu, ses révisions pour les deux trimestres précédents. Le Conseil sur les cycles d'affaires de l'Institut C.D. Howe se réunira ensuite pour déterminer s'il y a eu récession au premier semestre. Tenant compte de sa définition de récession et des indicateurs et critères qu'il analyse pour en identifier une, ne misez pas votre paye sur la possibilité que ce conseil détermine qu'il y a eu récession.

Désolé pour les «militants» de la récession au Canada au premier semestre de 2015!

Liens vers :

«Mise à jour des projections économiques et budgétaires 2015»

http://www.budget.gc.ca/efp-peb/2015/pub/toc-tdm-fr.html

«Développements récents de l'économie canadienne : automne 2015» :

http://www.statcan.gc.ca/pub/11-626-x/11-626-x2015053-fra.htm

«Produit intérieur brut, revenus et dépenses, deuxième trimestre de 2015», communiqué du premier septembre de SC :

http://www.statcan.gc.ca/daily-quotidien/150901/dq150901a-fra.htm

«Rapport sur la politique monétaire» d'octobre dernier :

http://www.banqueducanada.ca/2015/10/rpm-2015-10-21/

Le 12 novembre, Statistique Canada (SC) publiait «Développements récents de l'économie canadienne : automne 2015», et nulle part le mot récession y est utilisé pour caractériser l'évolution de l'économie canadienne au premier semestre de cette année. Au début de septembre dernier, bien des médias avaient indiqué que SC venait de confirmer que le Canada était en récession durant ce semestre. Pourtant, rien de tel dans le communiqué du premier septembre de cet organisme sur le PIB; si vous le relisez, vous ne verrez aucune allusion à une quelconque récession.

Le Rapport sur la politique monétaire de la Banque du Canada, publié le 21 octobre dernier, indique que «L'économie canadienne s'est contractée modestement au premier semestre de 2015.», en raison principalement de la chute de l'activité dans les industries liées au pétrole et au gaz (pages 19 et 20). Aucune mention toutefois de la possibilité qu'il s'agirait là d'une récession. Le tableau 5 du rapport, reproduit ci-dessous, résume bien les facteurs qui ont influencé la variation du PIB réel au premier semestre.

SC publiera le premier décembre ses estimations du PIB réel pour le troisième trimestre et, s'il y a lieu, ses révisions pour les deux trimestres précédents. Le Conseil sur les cycles d'affaires de l'Institut C.D. Howe se réunira ensuite pour déterminer s'il y a eu récession au premier semestre. Tenant compte de sa définition de récession et des indicateurs et critères qu'il analyse pour en identifier une, ne misez pas votre paye sur la possibilité que ce conseil détermine qu'il y a eu récession.

Désolé pour les «militants» de la récession au Canada au premier semestre de 2015!

Liens vers :

«Mise à jour des projections économiques et budgétaires 2015»

http://www.budget.gc.ca/efp-peb/2015/pub/toc-tdm-fr.html

«Développements récents de l'économie canadienne : automne 2015» :

http://www.statcan.gc.ca/pub/11-626-x/11-626-x2015053-fra.htm

«Produit intérieur brut, revenus et dépenses, deuxième trimestre de 2015», communiqué du premier septembre de SC :

http://www.statcan.gc.ca/daily-quotidien/150901/dq150901a-fra.htm

«Rapport sur la politique monétaire» d'octobre dernier :

http://www.banqueducanada.ca/2015/10/rpm-2015-10-21/

jeudi 19 novembre 2015

Économie américaine : rebond des indicateurs avancés en octobre

L'indice des indicateurs économiques avancés du Conference Board pour les États-Unis a progressé de façon importante en octobre, après avoir pratiquement stagné au cours des trois mois précédents, selon les renseignements publiés le 19 novembre par cet organisme. Neuf des dix indicateurs de l'indice ont contribué à la hausse en octobre, ce qui est de bon augure. Simple embellie ou nouvelle tendance? Les données des prochains mois nous fourniront la réponse.

Détails à :

https://www.conference-board.org/data/bcicountry.cfm?cid=1

Évolution récente de l'indice du Conference Board

Détails à :

https://www.conference-board.org/data/bcicountry.cfm?cid=1

Évolution récente de l'indice du Conference Board

mardi 17 novembre 2015

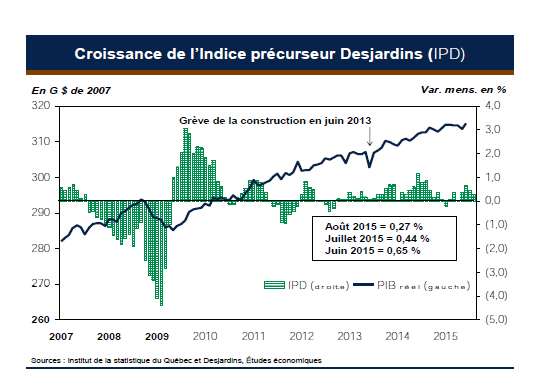

Croissance modeste de l'économie québécoise dans les mois à venir

L'Indice précurseur Desjardins (IPD) laisse croire que l'économie québécoise connaît ces temps-ci et connaîtra au cours des prochains mois une croissance assez modeste. L'IPD a stagné en septembre et sa progression des mois de juillet et août derniers a été revue à la baisse, selon les renseignements publiés le 16 novembre sur le site Internet de Desjardins.

https://www.desjardins.com/ressources/pdf/ipd1115f.pdf?resVer=1447686367000

https://www.desjardins.com/ressources/pdf/ipd1115f.pdf?resVer=1447686367000

vendredi 6 novembre 2015

L'emploi au Québec : deux enquêtes, deux tendances

Voici deux graphiques qui vous présentent deux tendances de l'évolution récente de l'emploi au Québec.

Évolution du nombre d'employés (excluant les travailleurs autonomes), selon l'Enquête sur la population active (EPA) de Statistique Canada, janvier 2014 à octobre 2015

Évolution du nombre d'employés, selon l'Enquête sur l'emploi, la rémunération et les heures travaillées (EERH) de Statistique Canada, janvier 2014 à août 2015

Jules Dufort et moi avions publié un commentaire, en avril dernier, où il était question de la fiabilité de l'EPA et de l'EERH. Ce commentaire est disponible à :

http://leblogdejpfsurlesindicateursavances.blogspot.ca/2015/04/lemploi-au-quebec-une-source-fiable.html

Évolution du nombre d'employés (excluant les travailleurs autonomes), selon l'Enquête sur la population active (EPA) de Statistique Canada, janvier 2014 à octobre 2015

Évolution du nombre d'employés, selon l'Enquête sur l'emploi, la rémunération et les heures travaillées (EERH) de Statistique Canada, janvier 2014 à août 2015

Jules Dufort et moi avions publié un commentaire, en avril dernier, où il était question de la fiabilité de l'EPA et de l'EERH. Ce commentaire est disponible à :

http://leblogdejpfsurlesindicateursavances.blogspot.ca/2015/04/lemploi-au-quebec-une-source-fiable.html

mercredi 4 novembre 2015

Économie mondiale : rythme de croissance modeste

Le plus récent JPMorgan Global Manufacturing & Services PMI, publié le 4 novembre sur le site Internet de Markit Economics, laisse croire que le rythme d'expansion de l'économie mondiale est plutôt modeste ces temps-ci.

Lien vers le site de Markit Economics :

http://www.markiteconomics.com/Survey//PressRelease.mvc/a903e72174024a78bf731053d96077e3

Lien vers le site de Markit Economics :

http://www.markiteconomics.com/Survey//PressRelease.mvc/a903e72174024a78bf731053d96077e3

jeudi 22 octobre 2015

Économie américaine : ralentissement de la croissance

Plusieurs indicateurs publiés récemment laissent croire que l'expansion de l'économie des Etats-Unis ralentit ces temps-ci, et qu'il en sera de même au cours des mois à venir.

Le Chicago Fed National Activity Index (CFNAI), publié le 22 octobre, indique que la croissance était légèrement en-dessous de la tendance de long terme l'été dernier.

L'évolution des indicateurs avancés du Conference Board en juillet, août et septembre suggère que la croissance sera plutôt modeste au cours des prochains mois, selon les données publiées également le 22 octobre.

Déjà, le 8 octobre, les indicateurs avancés de l'OCDE pointaient vers un fléchissement de la croissance.

Liens vers :

Le CFNAI

https://www.chicagofed.org/publications/cfnai/index

Les indicateurs avancés du Conference Board

https://www.conference-board.org/pdf_free/press/US%20LEI%20-%20Tech%20Notes%20Oct%2022%202015.pdf

Les indicateurs avancés de l'OCDE

http://www.oecd.org/fr/std/indicateurs-avances/CLI-Oct15Fr.pdf

Le Chicago Fed National Activity Index (CFNAI), publié le 22 octobre, indique que la croissance était légèrement en-dessous de la tendance de long terme l'été dernier.

L'évolution des indicateurs avancés du Conference Board en juillet, août et septembre suggère que la croissance sera plutôt modeste au cours des prochains mois, selon les données publiées également le 22 octobre.

Déjà, le 8 octobre, les indicateurs avancés de l'OCDE pointaient vers un fléchissement de la croissance.

Liens vers :

Le CFNAI

https://www.chicagofed.org/publications/cfnai/index

Les indicateurs avancés du Conference Board

https://www.conference-board.org/pdf_free/press/US%20LEI%20-%20Tech%20Notes%20Oct%2022%202015.pdf

Les indicateurs avancés de l'OCDE

http://www.oecd.org/fr/std/indicateurs-avances/CLI-Oct15Fr.pdf

jeudi 15 octobre 2015

Quel sera le sort réservé au Partenariat transpacifique?

Le fait que le PTP s’inspire

de l’ALÉNA, dont les origines remontent à il y a un peu plus d’un quart de

siècle avec l’adoption de l’Accord de libre-échange entre le Canada et les

États-Unis, n’assure pas pour autant sa mise en œuvre. Sa filiation aux Accords

de l’Organisation mondiale du commerce (OMC), bien qu’évidente, n’est pas non

plus gage qu’il voit le jour.

Les projets d’accords

commerciaux de grande portée, tant sur le plan du contenu que du nombre de

partenaires, ont de la difficulté à se concrétiser depuis le milieu des années

1990 ou le début du millénaire. Pensons au projet de zone de libre-échange des

Amériques, aux négociations commerciales multilatérales de Doha sous l’égide de

l’OMC, aux tentatives de négocier un accord de libre-échange entre les pays

membres de l’APEC, et, plus récemment, au projet d’accord économique et commercial

global entre le Canada et l’Union européenne (UE) et à la nouvelle tentative de

négocier une entente équivalente entre les États-Unis et l’UE. Les négociations d’un Accord multilatéral sur l’investissement (AMI) à l’OCDE

sont aussi un autre exemple de projet de libéralisation qui n’a pas abouti. Ajoutons à cela

que même l’Union européenne est remise en question dans certains milieux,

notamment au Royaume-Uni où le maintien de ce pays dans l’UE pourrait faire

l’objet d’une consultation populaire à court ou moyen terme.

On aurait pu croire qu’une

fois engrangés les impacts et les retombées des accords commerciaux de grande

envergure de la fin du vingtième siècle et de l’adhésion de la Chine à l’OMC en

2001, l’élan vers de nouveaux accords et leur attrait seraient pratiquement

irrésistibles.

Le ressac contre la

mondialisation de l’économie et l’inquiétude que suscitent les nouveaux projets

de libéralisation ont toutefois eu raison jusqu’à maintenant des intentions des

gouvernements et des milieux économiques. L’adhésion de la population à ces

initiatives n’est plus aussi largement répandue qu’auparavant, et les

manifestations des groupes antimondialisation et leur version «Occupy» ont obtenu bien des appuis ces

dernières années. La récession et la crise financière de 2008-2009, suivies

d’une reprise et d’une expansion modestes de l’économie mondiale, ont aussi

contribué à fragiliser l’appui populaire à la libéralisation des échanges

commerciaux et de l’investissement.

Pour revenir de façon plus

spécifique à la question de départ, le sort du PTP risque bien de se jouer aux

États-Unis. Sans leur adhésion, cet accord perdrait une bonne partie de sa

signification économique pour un bon nombre de pays. Peu d’États se risqueront

à le ratifier sans avoir l’assurance que les États-Unis en feront autant. Or, à

ce sujet, les paris sont ouverts, et on ne peut avec certitude, pour l’instant,

affirmer dans quel sens le Congrès américain penchera lorsque le PTP lui sera

soumis par l’Administration américaine pour obtenir l’autorisation de le signer,

à la fois du Sénat et de la Chambre des Représentants.

Quant au Canada, si le PTP

ne va pas de l’avant, il pourra toujours trouver consolation dans le fait qu’il a déjà des accords de

libre-échange avec quatre des onze autres participants aux négociations et à

l’entente de principe, soit les États-Unis, le Mexique, le Chili et le Pérou.

Sur la base du contenu du PTP, il pourra aussi intensifier ses négociations

déjà amorcées sur une base bilatérale avec le Japon et Singapour, eux aussi du

club des douze.

En conclusion, l’entente de

principe du 4 octobre n’est qu’une étape dans un processus long, complexe et

parsemé d’embûches avant que le PTP ne devienne réalité. Quant au sort qui lui

sera ultimement réservé, seul l’avenir le dira. Peut-être saura-t-il obtenir suffisamment

d’appuis pour infléchir la tendance des quinze ou vingt dernières années.

mardi 13 octobre 2015

Économie québécoise : croissance allant de modeste à modérée au cours des prochains mois

L'évolution récente de l'Indice précurseur Desjardins (IPD) laisse croire que l'économie québécoise progresse à un rythme allant de modeste à modéré ces mois-ci, et qu'elle suivra une tendance similaire au cours de ceux à venir. Les plus récentes données sur l'IPD ont été publiées le 13 octobre sur le site Internet de Desjardins.

jeudi 8 octobre 2015

Zone OCDE : perspectives de croissance à la baisse dans les mois à venir

Les indicateurs avancés mensuels de l'OCDE pointent vers un fléchissement de la croissance au cours des prochains mois. Toutefois, les perspectives pour la zone euro demeurent relativement bonnes.

Source : http://www.oecd.org/fr/std/indicateurs-avances/CLI-Oct15Fr.pdf

Source : http://www.oecd.org/fr/std/indicateurs-avances/CLI-Oct15Fr.pdf

mercredi 30 septembre 2015

Le PIB réel du Canada s'approche de son sommet de décembre dernier

Le PIB réel par industrie du Canada a connu une deuxième hausse mensuelle consécutive en juillet, selon les données publiées le 30 septembre par Statistique Canada. Il s'approche ainsi de son sommet atteint en décembre dernier.

mardi 29 septembre 2015

Révision statistique et récession

Bien des gens ont avancé que l'économie canadienne était en récession au premier semestre de 2015, son PIB réel ayant diminué de 0,2 % au premier trimestre et de 0,1 % au deuxième. J'ai déjà eu l'occasion d'indiquer dans des articles antérieurs qu'il est hasardeux de se baser sur un seul indicateur pour déterminer l'occurrence d'une récession, notamment si ses variations sont peu importantes et sujettes à révision. Dans le passage qui suit, le Comité de datation des cycles économiques de la Zone euro donne un bon exemple de la fragilité de toute décision de récession qui s'appuierait uniquement sur le PIB réel :

illustrated in the following graph which depicts the estimated GDP growth rate in 2001Q4 in several vintages of data (available in real-time), reported in the x-axis. For example, in April 2002, GDP growth rate was stated as -0.16, but it was revised to be 0.10 in April 2009.

Source : Centre for Economic Policy Research, Euro Area Business Cycle Dating Committee, November 2012, page 4

http://www.cepr.org/Data/Dating/Dating-Committee-Findings-Nov-2012.pdf

"For instance, the committee did not declare a recession in 2001 in spite

of reported negative GDP growth in then-available data because it did not observe a decline in employment. Subsequent data revisions vindicated the judgment of the Committee by providing a more positive assessment of business conditions in the euro area then prevailing, with the most recent figures (…) indicating an increase instead of a decline in the real GDP growth rate. The often dramatic effect of these data revisions on the estimate of growth since April 2002 isillustrated in the following graph which depicts the estimated GDP growth rate in 2001Q4 in several vintages of data (available in real-time), reported in the x-axis. For example, in April 2002, GDP growth rate was stated as -0.16, but it was revised to be 0.10 in April 2009.

Source : Centre for Economic Policy Research, Euro Area Business Cycle Dating Committee, November 2012, page 4

http://www.cepr.org/Data/Dating/Dating-Committee-Findings-Nov-2012.pdf

samedi 12 septembre 2015

Équilibre budgétaire et récession au Canada

La «Loi fédérale sur

l’équilibre budgétaire» est entrée en vigueur le premier juillet dernier. Cette

loi précise que le budget du gouvernement ne peut afficher un déficit annuel,

sauf en cas de récession ou de situation exceptionnelle, et que tout surplus va à la

diminution de la dette. Elle suscite bien des interrogations et ce, davantage

par ce qui en est absent que par ce qui

s’y trouve advenant une récession.

Les gouvernements n’ont pas

l’habitude d'annoncer les récessions. Ils sont en général les derniers à

admettre leur occurrence, mais les premiers à voir poindre une éventuelle

reprise. Cela dit, il reste que l’on s’attend normalement à ce que les

gouvernements adoptent des mesures pour atténuer les effets des phases de

ralentissement ou de contraction de l’économie, quitte à y mettre fin

graduellement une fois que la croissance est de retour.

La nouvelle législation ne

vient pas préciser si des déficits peuvent être acceptables en

raison du coût d’éventuelles mesures

budgétaires pour stimuler l’économie. On en déduit qu'au minimum, un déficit

provenant d’une diminution des revenus du gouvernement, due à la baisse de

l’activité économique, est possible.

Ce qui peut devenir

particulièrement difficile et problématique en vertu de cette loi, c’est

d’identifier à partir de quel moment le gouvernement peut mettre en oeuvre

des mesures budgétaires pour contrer en tout ou en partie une récession. Lui

faut-il attendre que Statistique Canada ait fait état «…d’au moins deux

trimestres consécutifs de croissance négative du produit intérieur brut réel du

Canada…»*?

Comme cet organisme prend deux mois pour recueillir, compiler et publier

les statistiques pertinentes, se peut-il que ce ne soit que huit mois après le

début d’une récession qu’un déficit soit légalement acceptable? Ajoutez ensuite au moins un

trimestre pour approuver, annoncer et mettre en œuvre des mesures budgétaires

visant à stimuler l’économie, le gouvernement est ainsi facilement rendu à la

fin du quatrième trimestre depuis le début de la récession pour effectuer des

déboursés ou se priver de revenus. Ce scénario n’est valable que si les

fonctionnaires ont pu, au préalable, concevoir et développer des mesures

budgétaires appropriées aux circonstances.

Or, au Canada, il y a eu

neuf récessions entre 1950 et 2014, en excluant les périodes de ralentissement

ou de faible contraction de l’activité économique. Leur durée moyenne a été de

quatre trimestres. Quel peut être alors l’impact du déficit sur le cycle

économique s’il survient après quatre trimestres de contraction? Il risque bien

d’avoir l’effet pervers de contribuer à accentuer la phase d’expansion du cycle

plutôt que d’atténuer sa phase de contraction. Il n’aurait un effet

anticyclique que si une récession va bien au-delà de leur durée moyenne.

La législation ne vient-elle

pas ainsi limiter de façon importante la marge de manœuvre du gouvernement pour

stimuler l’économie au cours d’une récession? On peut se demander si le

gouvernement aurait pu intervenir comme il l’a fait au début de la récession de

2008-2009, récession qui n’a duré que trois trimestres au Canada, si cette loi

avait été en vigueur à ce moment-là. Elle aurait probablement fait en sorte que

la récession soit plus longue et plus sévère qu’elle ne l’a été.

Par ailleurs, la Banque du

Canada avait déjà suffisamment de signaux de ralentissement de l’économie pour

décider en janvier dernier de diminuer ses taux d’intérêt, geste qu’elle a

répété en juillet. Elle n’avait pas besoin d’attendre de connaître les statistiques

sur le PIB pour poser son diagnostic sur la situation économique. Pourquoi le

gouvernement, lui, devrait-il attendre

au moins huit mois pour agir en utilisant sa politique fiscale et ce,

uniquement dans un contexte de récession? Même une période de ralentissement ou

de stagnation prolongés ne peuvent justifier un déficit budgétaire en vertu

de la nouvelle législation. Pourtant, n'est-ce pas ce qui serait

suffisant pour éviter parfois que l’un ou l’autre se transforment en récession?

L’exigence légale

d’équilibre budgétaire, telle qu’elle se présente depuis juillet dernier,

laisse reposer davantage qu’auparavant le fardeau des mesures anticycliques sur

la politique monétaire. Or, dans un contexte de surchauffe de l’économie et

d’inflation, c'est la politique monétaire qui est mise à contribution

pour juguler l’accélération de la hausse des prix. Sans que ce soit voulu, cela

peut même entraîner une récession sévère, comme ce fut le cas notamment en

1981-1982. La politique monétaire poursuivant dans de telles conditions un objectif légitime eu égard aux

prix, comment serait-il possible d’intervenir efficacement sur le plan

budgétaire pour atténuer les effets d'une récession tenant compte du carcan additionnel de la nouvelle loi sur la

capacité d’agir du gouvernement fédéral?

En conclusion, cette

législation confirme la volonté de l’État d’atteindre l’équilibre budgétaire à

chaque année. Elle est toutefois particulièrement floue sur ce qu’il est

possible de faire et à quel moment advenant une récession. Elle a aussi l’inconvénient de venir donner

une certaine crédibilité à une définition de récession qui était réfutée par

les économistes de Statistique Canada (SC) lorsque cet organisme était

l’arbitre de la datation des cycles économiques, soit jusqu’en 2012. Cette

définition est tout autant rejetée maintenant par le Conseil sur les cycles

d’affaires de l’Institut C. D. Howe, organisation qui a pris le relais de SC à

cet égard.

*Extrait de la définition de

récession dans la loi.

mardi 8 septembre 2015

Scénario de croissance faible au Canada

Les indicateurs avancés de l'OCDE pour le Canada pointent de nouveau vers une croissance faible de l'activité économique au cours des mois à venir. Les plus récentes données mensuelles de cet organisme à ce sujet ont été publiées le 8 septembre.

jeudi 3 septembre 2015

Économie mondiale : de nouveaux signes de manque d'élan de la croissance

Une note du personnel du FMI, publiée préalablement à la réunion des 4 et 5 septembre des ministres des Finances et des gouverneurs des banques centrales des participants au G-20, fait le point sur la conjoncture économique mondiale. On y indique, entre autres, que la croissance au premier semestre de cette année a été inférieure à celle déjà plutôt modeste du deuxième semestre de l'an dernier. La note fait cependant état d'un optimisme modéré de ses auteurs pour les prochains semestres. En même temps, on y signale que les risques demeurent à la baisse, et que leur éventuelle concrétisation pèserait sur les perspectives de croissance. Le risque d'une stagnation prolongée chez les pays développés est d'ailleurs évoqué dans cette analyse.

En outre, les plus récents résultats des enquêtes mensuelles auprès des gestionnaires d'approvisionnement (indices PMI) montrent que l'expansion de l'économie va de modeste à modérée ce trimestre-ci, selon les données publiées le 3 septembre par Markit Economics sur l'évolution du J.P. Morgan Global Manufacturing & Services PMI.

Le Canada est ces temps-ci en ralentissement économique prononcé; la conjoncture internationale va difficilement contribuer à une amélioration de ses perspectives.

Lien vers la note du personnel du FMI :

http://www.imf.org/external/np/g20/090415.htm

Lien vers le communiqué de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/8ae9460470fc42aa85ed4b394308f420

En outre, les plus récents résultats des enquêtes mensuelles auprès des gestionnaires d'approvisionnement (indices PMI) montrent que l'expansion de l'économie va de modeste à modérée ce trimestre-ci, selon les données publiées le 3 septembre par Markit Economics sur l'évolution du J.P. Morgan Global Manufacturing & Services PMI.

Le Canada est ces temps-ci en ralentissement économique prononcé; la conjoncture internationale va difficilement contribuer à une amélioration de ses perspectives.

Lien vers la note du personnel du FMI :

http://www.imf.org/external/np/g20/090415.htm

Lien vers le communiqué de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/8ae9460470fc42aa85ed4b394308f420

jeudi 27 août 2015

L'économie québécoise est-elle en panne?

La contraction de l'activité économique au Québec s'est accentuée en mai dernier (-0,5 %), selon les données publiées le 27 août par l'Institut de la statistique du Québec. Il s'agit du quatrième mois consécutif de baisse du PIB réel. Examiné d'un autre angle, le PIB réel est en hausse de 1,1 % au cours des cinq premiers mois de cette année par rapport à la même période en 2014.

En outre, le nombre d'employés salariés au Québec était en légère baisse en mai et juin derniers par rapport à son sommet d'avril dernier, selon les résultats de l'Enquête sur l'emploi, la rémunération et les heures travaillées (EERH) de Statistique Canada publiés le 27 août.

L'économie du Québec affiche donc des signes évidents de ralentissement. Toutefois, la plus récente édition de l'Indice précurseur Desjardins laissait présager une légère amélioration des perspectives (voir à ce sujet mon article du 21 juillet dernier).

Lien vers le site de l'ISQ :

http://www.stat.gouv.qc.ca/statistiques/economie/comptes-economiques/comptes-production/pir/pir-201505.pdf

Lien vers le site de Statistique Canada :

http://www.statcan.gc.ca/daily-quotidien/150827/dq150827b-fra.htm

En outre, le nombre d'employés salariés au Québec était en légère baisse en mai et juin derniers par rapport à son sommet d'avril dernier, selon les résultats de l'Enquête sur l'emploi, la rémunération et les heures travaillées (EERH) de Statistique Canada publiés le 27 août.

L'économie du Québec affiche donc des signes évidents de ralentissement. Toutefois, la plus récente édition de l'Indice précurseur Desjardins laissait présager une légère amélioration des perspectives (voir à ce sujet mon article du 21 juillet dernier).

Lien vers le site de l'ISQ :

http://www.stat.gouv.qc.ca/statistiques/economie/comptes-economiques/comptes-production/pir/pir-201505.pdf

Lien vers le site de Statistique Canada :

http://www.statcan.gc.ca/daily-quotidien/150827/dq150827b-fra.htm

lundi 10 août 2015

Une autre source, l'OCDE, confirme le manque de vigueur de l'économie mondiale

Le manque de vigueur de l'économie mondiale, bien présent dans les données récentes sur les indices PMI, est tout aussi évident chez les indicateurs avancés de l'OCDE. Ces indices mensuels, publiés le 10 août, pointent vers un ralentissement de la croissance chez plusieurs économies, dont celles des États-Unis, du Royaume-Uni et de la Chine. Par contre, la croissance se raffermirait en zone euro, et elle se stabiliserait au Japon.

Les indicateurs avancés de l'OCDE pour le Canada pointent encore vers un fléchissement de l'activité ou de la croissance au cours des prochains mois, venant ainsi contredire les scénarios optimistes de bien des organismes qui ont récemment publié des prévisions de croissance modérée de l'économie canadienne au cours de ce semestre-ci. Il sera intéressant de voir qui dit vrai.

Lien vers le communiqué du 10 août de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/indicateurs-composites-avances-de-l-ocde-mise-a-jour-aout-2015.htm

Les indicateurs avancés de l'OCDE pour le Canada pointent encore vers un fléchissement de l'activité ou de la croissance au cours des prochains mois, venant ainsi contredire les scénarios optimistes de bien des organismes qui ont récemment publié des prévisions de croissance modérée de l'économie canadienne au cours de ce semestre-ci. Il sera intéressant de voir qui dit vrai.

Lien vers le communiqué du 10 août de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/indicateurs-composites-avances-de-l-ocde-mise-a-jour-aout-2015.htm

jeudi 6 août 2015

L'économie mondiale manque de vigueur ces temps-ci

Le J.P. Morgan Global Manufacturing & Services PMI pointe vers une croissance allant de modeste à modérée de l'économie mondiale ces temps-ci.

Lien vers le site Internet de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/6661ca05eebf4ab9977d4b8eeaa3c981

Lien vers le site Internet de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/6661ca05eebf4ab9977d4b8eeaa3c981

jeudi 23 juillet 2015

Économie américaine : perspectives de croissance modérée ce semestre-ci

L'économie des États-Unis devrait croître à un rythme modéré d'ici la fin de l'année si l'on se fie à l'évolution mensuelle et semestrielle des indicateurs avancés du Conference Board. Elle aurait crû à un rythme annuel de près de 2,5 % au deuxième trimestre, après avoir stagné (-0,2 % en rythme annuel) au premier.

Lien vers le site du Conference Board :

https://www.conference-board.org/data/bcicountry.cfm?cid=1

Mise à jour du 30 juillet :

La croissance du PIB réel au deuxième trimestre est estimée à 2,3 % en rythme annuel, selon les données publiées aujourd'hui par le Bureau of Economic Analysis. Les données du premier trimestre ont été révisées à 0,6 % de croissance encore ici en rythme annuel.

Lien vers le site du Conference Board :

https://www.conference-board.org/data/bcicountry.cfm?cid=1

Mise à jour du 30 juillet :

La croissance du PIB réel au deuxième trimestre est estimée à 2,3 % en rythme annuel, selon les données publiées aujourd'hui par le Bureau of Economic Analysis. Les données du premier trimestre ont été révisées à 0,6 % de croissance encore ici en rythme annuel.

mardi 21 juillet 2015

Économie du Québec : légère amélioration des perspectives, selon l'IPD

L'Indice précurseur Desjardins (IPD) a progressé de 0,3 % en mai dernier, tout comme en mars, mais il avait stagné en avril, selon l'analyse publiée le 21 juillet sur le site Internet de Desjardins. L'évolution de l'IPD suggère une légère amélioration des perspectives de l'économie québécoise au cours des prochains mois. Rappelons que le PIB réel par industrie du Québec a stagné en février dernier et qu'il s'est contracté en mars (-0,1 %) et en avril (-0,4 %), selon l'Institut de la statistique du Québec.

Lien vers le site Internet de Desjardins :

http://www.desjardins.com/ressources/pdf/ipd1507-f.pdf

Lien vers le site Internet de Desjardins :

http://www.desjardins.com/ressources/pdf/ipd1507-f.pdf

samedi 18 juillet 2015

Une baisse d’un millième (0,1 %) du PIB réel deux trimestres de suite : est-ce suffisant pour diagnostiquer une récession?

Le PIB réel et l’emploi sont les deux principaux

indicateurs macro-économiques utilisés pour déterminer l’occurrence d’une

récession au Canada. S’ajoute à cela trois critères : la durée, l’ampleur

et la portée de la contraction de l’activité économique. Cette méthode à deux

variables et trois critères a été développée chez Statistique Canada, et le

Conseil sur les cycles d’affaires de l’Institut C.D. Howe l’a fait sienne lors

de sa création en 2012.

Or, le premier semestre de 2015 s’avère un beau cas à

étudier à partir de cette méthode. L’emploi total, selon l’Enquête sur la population active (EPA), au premier

semestre, et le nombre de salariés, selon l’Enquête sur l'emploi, la rémunération et les heures travaillées (EERH), au cours des quatre premiers

mois, sont à la hausse depuis le début de l'année. Le PIB réel, au contraire,

s’est contracté de peu (0,1 %) au premier trimestre, ce qui a amené plusieurs

économistes à avancer depuis la fin juin que le Canada est probablement en

récession et ce, d’autant plus que le PIB réel par industrie s’est de nouveau

contracté en avril dernier et que d’autres indicateurs mensuels laissent croire

que le deuxième trimestre affichera, lui aussi, une légère baisse du PIB réel.

Ces économistes retiennent l’approche populaire voulant qu’au moins deux

trimestres consécutifs de contraction du PIB réel égalent récession, sans égard

à l’ampleur et à la portée de la contraction.

La Banque du Canada estime que le PIB réel s’est de

nouveau contracté de 0,1 % (0,5 % en rythme annuel) au deuxième trimestre. Si

cette prévision se réalise, le PIB du Canada aura donc affiché deux trimestres

de suite une baisse ne représentant approximativement qu’un millième de sa

production de biens et services. En outre, Statistique Canada révise

régulièrement ses données. Une correction du PIB ayant pour effet de modifier

de 0,1 point de pourcentage son taux de variation est anodine. Toutefois, si la

variation passe d’une baisse de 0,1 % à zéro qu’advient-il de la détermination

de récession? Comment peut-on justifier qu’une baisse de 0,1 % du PIB réel, qui

pourrait être effacée par une simple révision, puisse, à elle seule, servir de

bien-fondé ou de point de départ d’une récession?

Par ailleurs, quoi faire lorsque les deux principales

variables (PIB et emploi) envoient, du moins pour l’instant, des signaux contradictoires

sur l’évolution de l’économie? Il faut forer dans les données et les analyser en

s’inspirant des trois critères mentionnés ci-dessus et en gardant à l’esprit

les interrogations suivantes. La hausse de l’emploi total dissimule-t-elle des

chocs importants selon les provinces et les industries? La contraction du

PIB est-elle généralisée ou limitée? Comment des industries

traditionnellement cycliques comme la fabrication et la construction

évoluent-elles? La baisse de la production dans certains domaines est-elle due

à la conjoncture ou à des facteurs structurels ou encore au climat (hiver

rigoureux, feux de forêt, etc.)?

Voici quelques observations, à partir des statistiques

disponibles, qui vous aideront peut-être à porter votre propre jugement sur

l’occurrence d’une récession :

- Tant

au Canada dans son ensemble qu’en Ontario, la formation brute de capital fixe

(investissements en immobilisations) est le seul agrégat du PIB qui diminue de

façon significative au premier trimestre. Est-ce suffisant pour prétendre que

l’ensemble de l’économie amorce une récession? Ajoutons à cela que le ministère

des Finances de l’Ontario explique la diminution de 0,1 % de son PIB réel au

premier trimestre par l’hiver particulièrement rude, ce qui ne se reproduira

pas, bien évidemment, au cours des mois à venir.

- Les

statistiques du PIB réel par industrie pour les quatre premiers mois montrent

une diminution importante de la production dans l’industrie des mines, du

pétrole et du gaz, notamment en mars et en avril, et une baisse dans la

construction et la fabrication.

- L’examen

des données des quatre premiers mois sur l’emploi à partir de l’EERH nous

indique que la hausse du nombre total de salariés ne cache pas de surprise à la

baisse. Sur le plan des industries, il y a, comme on peut s’y attendre, une

baisse importante des emplois dans celle des mines, du pétrole et du gaz et,

dans une moindre mesure, une diminution dans la construction. Par province, il

y a une nette tendance à la baisse du nombre de salariés en Alberta. En outre,

c’est dans cette province que l’on retrouve une bonne part de la baisse au

Canada des emplois dans l’industrie mines, pétrole et gaz et dans l’industrie

de la construction. Une concentration aussi élevée de la baisse de l’activité

dans une province peut-elle entrainer un diagnostic de récession pour

l’ensemble du Canada?

En somme, gare aux conclusions hâtives sur les cycles

économiques. Anticiper une récession à partir uniquement d’une variable (PIB

réel) et d’un critère (la durée) a quelque chose de hasardeux, en particulier si

la variation de cet indicateur est faible et sujette à révision. Un diagnostic

de récession ne devrait-il pas s’appuyer sur un examen et une analyse rigoureux

des statistiques, sur l’identification des causes des variations et sur une

méthode de travail éprouvée, bien que perfectible, et le tout sans

précipitation inutile?

samedi 11 juillet 2015

Évolution de l'emploi au Canada : aucun signal de récession, pour l'instant

L’emploi et le PIB réel sont les deux principaux

indicateurs macro-économiques utilisés pour déterminer l’occurrence d’une

récession au Canada. Or, l’emploi total, selon l’ Enquête sur la population active (EPA), au premier

semestre, et le nombre de salariés, selon l’Enquête sur l'emploi, la rémunération et les heures travaillées (EERH), au cours des quatre premiers

mois, sont à la hausse depuis le début de 2015. Le PIB réel, au

contraire, s’est contracté au premier trimestre, ce qui a amené plusieurs économistes

à avancer depuis la fin juin que le Canada est probablement en récession et ce,

d’autant plus que le PIB réel par industrie s’est de nouveau contracté en avril

dernier et que d’autres indicateurs mensuels laissent croire que le deuxième

trimestre affichera une baisse de la production. Un beau cas à examiner quand ces deux variables envoient des signaux contradictoires!

mardi 23 juin 2015

L'économie américaine sort-elle de sa torpeur?

Il semble bien que ce soit le cas, mais son rythme de croissance va de modeste à modéré ces temps-ci.

Le Atlanta Fed GDPNow forecast, publié le 23 juin, estime à 2,0 %, en rythme annuel, son taux de croissance ce trimestre-ci. Cette estimation va dans le même sens que le Chicago Fed National Activity Index, publié le 22 juin; il indique qu'en avril et mai derniers, l'économie américaine progressait à un rythme légèrement inférieur à sa tendance des dernières années. Quant au Markit Flash US Manufacturing PMI, publié le 23 juin, il montre que le secteur de la fabrication continue son expansion ce mois-ci, mais son rythme de progression s'atténue. Ainsi, la croissance est au rendez-vous, ce qui est déjà mieux que la légère contraction de l'activité au premier trimestre (-0,2 %), mais elle manque de vigueur.

Toutefois, l'évolution mensuelle et semestrielle de l'indice des indicateurs avancés du Conference Board, publié le 18 juin, pointe vers une amélioration des perspectives de croissance au cours des prochains mois.

Enfin, les pressions inflationnistes étant particulièrement faibles, le Federal Open Market Committee n'a pas à se précipiter pour amorcer une hausse des taux d'intérêt et ce, même si son inaction à cet égard en inquiète plus d'un en raison de ses conséquences sur la valeur à la hausse de bien des actifs financiers (lire bulle spéculative).

Le Atlanta Fed GDPNow forecast, publié le 23 juin, estime à 2,0 %, en rythme annuel, son taux de croissance ce trimestre-ci. Cette estimation va dans le même sens que le Chicago Fed National Activity Index, publié le 22 juin; il indique qu'en avril et mai derniers, l'économie américaine progressait à un rythme légèrement inférieur à sa tendance des dernières années. Quant au Markit Flash US Manufacturing PMI, publié le 23 juin, il montre que le secteur de la fabrication continue son expansion ce mois-ci, mais son rythme de progression s'atténue. Ainsi, la croissance est au rendez-vous, ce qui est déjà mieux que la légère contraction de l'activité au premier trimestre (-0,2 %), mais elle manque de vigueur.

Toutefois, l'évolution mensuelle et semestrielle de l'indice des indicateurs avancés du Conference Board, publié le 18 juin, pointe vers une amélioration des perspectives de croissance au cours des prochains mois.

Enfin, les pressions inflationnistes étant particulièrement faibles, le Federal Open Market Committee n'a pas à se précipiter pour amorcer une hausse des taux d'intérêt et ce, même si son inaction à cet égard en inquiète plus d'un en raison de ses conséquences sur la valeur à la hausse de bien des actifs financiers (lire bulle spéculative).

jeudi 11 juin 2015

Économie québécoise : l'Indice précurseur Desjardins au neutre en avril dernier

La boule de cristal des économistes de Desjardins n'augure rien de bien enthousiasmant pour la croissance de l'économie québécoise au cours des prochains mois. Si l'évolution en mars de l'IPD apportait une lueur d'espoir (hausse de 0,3 %), ses résultats d'avril sont une répétition de ceux de février, soit une stagnation de cet indice d'indicateurs avancés. Le scénario de croissance que laisse présager cet indice contraste avec l'optimisme du Conference Board du Canada qui, dans sa Note de conjoncture provinciale du printemps, prévoit une augmentation de 2,2 % du PIB réel du Québec en 2015.

Rappelons que le PIB réel par indusrie du Québec a crû de 1,3 % au cours des deux premiers mois de cette année par rapport à la même période l'an dernier, selon les données publiées par l'Institut de la statistique du Québec (ISQ) le 22 mai dernier. Quant au nombre de salariés, il a peu bougé au premier trimestre, n'augmentant que de moins de 3 000 de décembre à mars derniers, selon les données les plus récentes de l'Enquête sur l'emploi, la rémunération et les heures travaillées (EERH) de Statistique Canada.

Lien vers le communiqué du 11 juin de Desjardins :

http://www.desjardins.com/ressources/pdf/ipd0615f.pdf

Mise à jour du 26 juin

L'ISQ a indiqué, le 26 juin, que le PIB réel du Québec a crû de 1,6 % en rythme annuel au cours du premier trimestre de cette année. Cette estimation a de quoi surprendre tenant compte de l'évolution de plusieurs autres indicateurs économiques.

Rappelons que le PIB réel par indusrie du Québec a crû de 1,3 % au cours des deux premiers mois de cette année par rapport à la même période l'an dernier, selon les données publiées par l'Institut de la statistique du Québec (ISQ) le 22 mai dernier. Quant au nombre de salariés, il a peu bougé au premier trimestre, n'augmentant que de moins de 3 000 de décembre à mars derniers, selon les données les plus récentes de l'Enquête sur l'emploi, la rémunération et les heures travaillées (EERH) de Statistique Canada.

Lien vers le communiqué du 11 juin de Desjardins :

http://www.desjardins.com/ressources/pdf/ipd0615f.pdf

Mise à jour du 26 juin

L'ISQ a indiqué, le 26 juin, que le PIB réel du Québec a crû de 1,6 % en rythme annuel au cours du premier trimestre de cette année. Cette estimation a de quoi surprendre tenant compte de l'évolution de plusieurs autres indicateurs économiques.

lundi 8 juin 2015

Économie mondiale : croissance modeste au cours des prochains mois

Les indicateurs avancés (IA) de l'OCDE pointent vers une croissance plutôt modeste de l'économie mondiale au cours des prochains mois. Un coup d'œil aux graphiques sur les IA, publiés le 8 juin sur le site Internet de cette organisation, laisse présager au mieux une consolidation de la croissance en zone euro et une stabilisation de la croissance au Japon. Par contre, pour les États-Unis, la Chine et le Canada, la croissance serait inférieure à la tendance des dernières années.

Le J.P. Morgan Global Manufacturing & Services PMI, publié le 3 juin sur le site Internet de Markit Economics, va dans le même sens; il pointe vers une expansion de l'économie mondiale en manque d'élan.

Lien vers le communiqué du 8 juin de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/CLI-June15Fr.pdf

Lien vers le communiqué du 3 juin de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/c690870f3b0d41f5bcc2647ff00ce73f

Le J.P. Morgan Global Manufacturing & Services PMI, publié le 3 juin sur le site Internet de Markit Economics, va dans le même sens; il pointe vers une expansion de l'économie mondiale en manque d'élan.

Lien vers le communiqué du 8 juin de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/CLI-June15Fr.pdf

Lien vers le communiqué du 3 juin de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/c690870f3b0d41f5bcc2647ff00ce73f

jeudi 21 mai 2015

Croissance de l'économie américaine en 2015 : de l'exubérance à la torpeur

En début d'année, les prévisionnistes étaient particulièrement optimistes quant à la croissance de l'économie américaine en 2015. Plusieurs projetaient une croissance de plus de 3,0 % de son PIB réel. Mon article du 23 février dernier en faisait état.*

Nous savons maintenant que l'économie des États-Unis a pratiquement stagné au premier trimestre de cette année. Les indicateurs disponibles pointent vers une croissance plutôt modeste au deuxième trimestre :

- Le Atlanta Fed GDPNow forecast estimait, le 19 mai, sa croissance à 0,7 % en rythme annuel.

- Le plus récent (21 mai) Chicago Fed National Activity Index indique que l'économie a évolué en deça de sa tendance de long terme en avril dernier, tout comme en mars et en février.

- L'enquête mensuelle auprès des gestionnaires des approvisionnements (PMI) des entreprises manufacturières, publiée le 21 mai sur le site Internet de Markit Economics, indique un fléchissement de la croissance dans ce secteur en mai. La progression des nouvelles commandes laisse présager peu de changement au cours des semaines à venir; en fait, ce serait la plus faible croissance des nouvelles commandes manufacturières depuis janvier 2014, selon cette source.

- L'indice des indicateurs coïncidents du Conference Board (CB), publié le 21 mai, va dans le sens d'une croissance modeste ces temps-ci.

Quant à l'avenir immédiat, l'indice des indicateurs avancés du CB, publié le 21 mai, a connu une nette amélioration en avril, mais il est encore trop tôt pour avancer que cette progression signale une croissance robuste au cours des prochains mois. Il laisse plutôt croire que la stagnation de l'économie depuis le début de l'année pourrait laisser place à une croissance à tout le moins modeste.

Quant aux prévisions de croissance, elles ont été corrigées à la baisse ces dernières semaines, mais elles semblent encore souffrir d'un excès d'optimisme. À titre d'exemple, les prévisionnistes professionnels consultés au printemps par la Federal Reserve Bank of Philadelphia projettent, en moyenne, une croissance de 2,5 % en rythme annuel au deuxième trimestre, 3,1 % au troisième et 2,9 % au quatrième. Mis à part les indicateurs de l'emploi, rien d'autre ne vient appuyer un tel scénario de croissance ce trimestre-ci ou au deuxième semestre de l'année.

* Lien vers mon article du 23 février dernier concernant l'économie américaine :

http://leblogdejpfsurlesindicateursavances.blogspot.ca/2015/02/economie-americaine-les-previsions-de.html

Nous savons maintenant que l'économie des États-Unis a pratiquement stagné au premier trimestre de cette année. Les indicateurs disponibles pointent vers une croissance plutôt modeste au deuxième trimestre :

- Le Atlanta Fed GDPNow forecast estimait, le 19 mai, sa croissance à 0,7 % en rythme annuel.

- Le plus récent (21 mai) Chicago Fed National Activity Index indique que l'économie a évolué en deça de sa tendance de long terme en avril dernier, tout comme en mars et en février.

- L'enquête mensuelle auprès des gestionnaires des approvisionnements (PMI) des entreprises manufacturières, publiée le 21 mai sur le site Internet de Markit Economics, indique un fléchissement de la croissance dans ce secteur en mai. La progression des nouvelles commandes laisse présager peu de changement au cours des semaines à venir; en fait, ce serait la plus faible croissance des nouvelles commandes manufacturières depuis janvier 2014, selon cette source.

- L'indice des indicateurs coïncidents du Conference Board (CB), publié le 21 mai, va dans le sens d'une croissance modeste ces temps-ci.

Quant à l'avenir immédiat, l'indice des indicateurs avancés du CB, publié le 21 mai, a connu une nette amélioration en avril, mais il est encore trop tôt pour avancer que cette progression signale une croissance robuste au cours des prochains mois. Il laisse plutôt croire que la stagnation de l'économie depuis le début de l'année pourrait laisser place à une croissance à tout le moins modeste.

Quant aux prévisions de croissance, elles ont été corrigées à la baisse ces dernières semaines, mais elles semblent encore souffrir d'un excès d'optimisme. À titre d'exemple, les prévisionnistes professionnels consultés au printemps par la Federal Reserve Bank of Philadelphia projettent, en moyenne, une croissance de 2,5 % en rythme annuel au deuxième trimestre, 3,1 % au troisième et 2,9 % au quatrième. Mis à part les indicateurs de l'emploi, rien d'autre ne vient appuyer un tel scénario de croissance ce trimestre-ci ou au deuxième semestre de l'année.

* Lien vers mon article du 23 février dernier concernant l'économie américaine :

http://leblogdejpfsurlesindicateursavances.blogspot.ca/2015/02/economie-americaine-les-previsions-de.html

jeudi 14 mai 2015

Économie du Québec : une lueur d'espoir

L'Indice précurseur Desjardins (IPD) a progressé de 0,3 % en mars dernier, après avoir stagné en février et diminué en janvier, selon l'analyse publiée le 14 mai sur le site Internet de Desjardins. L'examen des diverses composantes de l'IPD amène les économistes de cette institution financière à «...rappeler que l'économie du Québec demeure fragile.»

Lien vers l'analyse de Desjardins :

http://www.desjardins.com/ressources/pdf/ipd0515f.pdf

Lien vers l'analyse de Desjardins :

http://www.desjardins.com/ressources/pdf/ipd0515f.pdf

mercredi 13 mai 2015

La reprise est bien engagée dans la zone euro

Eurostat a indiqué le 13 mai que l'économie de la zone euro a continué de progresser au premier trimestre de 2015. En effet, son PIB réel a augmenté de 0,4 %, soit un huitième trimestre consécutif de croissance. Qui plus est, les indices des indicateurs avancés du Conference Board et de l'OCDE pour la zone pointent vers la poursuite de la croissance au cours des prochains mois.

mardi 12 mai 2015

Les indicateurs avancés de l'OCDE pointent vers une croissance modérée de l'économie mondiale

Les indicateurs avancés de l'OCDE, publiés le 12 mai, pointent vers une amélioration des perspectives de croissance dans la zone euro et une croissance stable au Japon, au Royaume-Uni et en Inde. Toutefois, ils laissent présager un fléchissement de la croissance en Chine, aux États-Unis et au Canada. Globalement, tout comme les résultats des enquêtes auprès des gestionnaires d'approvisionnement (Purchasing Managers' Indexes), ils laissent croire que l'économie mondiale progresse à un rythme modéré ces temps-ci et que cette tendance devrait se maintenir au cours des prochains mois.

Lien vers le communiqué de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/indicateurs-composites-avances-de-l-ocde-mise-a-jour-mai-2015.htm

Lien vers le communiqué de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/indicateurs-composites-avances-de-l-ocde-mise-a-jour-mai-2015.htm

mercredi 6 mai 2015

Économie mondiale : croissance modérée

L'évolution récente du J.P. Morgan Global Manufacturing & Services PMI laisse croire que l'économie mondiale continue de progresser à un rythme modéré ces temps-ci.

Lien vers le communiqué du 6 mai de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/8554b240eda74a019242005c06c2b843

Lien vers le communiqué du 6 mai de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/8554b240eda74a019242005c06c2b843

mercredi 22 avril 2015

Économie canadienne : perspectives de croissance modérée

Malgré les révisions à la baisse, les perspectives de l'économie canadienne en 2015 pointent vers une croissance modérée de l'activité. Le FMI prévoit une augmentation de 2,2 % du PIB réel, le Budget du 21 avril du gouvernement canadien, 2,0 %, la Banque du Canada, 1,9 % et les organismes consultés par The Economist donnent en moyenne 2,0 %. Cette croissance modérée s'appuie en particulier sur une augmentation importante des exportations vers les États-Unis. Or, les perspectives de ce pays ont été nettement revues à la baisse récemment. Plutôt que d'atteindre 3,0 % et plus cette année, il se pourrait bien que le PIB réel de ce pays ne progresse au mieux que de 2,5 %. En outre, comme le signale la Banque du Canada dans son plus récent Rapport sur la politique monétaire (RPM), la reprise des exportations hors énergie doit tenir compte «...des capacités perdues et de la tenue décevante de ce secteur au cours de la dernière décennie.»

Par ailleurs, on doit aussi retenir la révision à la baisse de la croissance projetée de la production potentielle de l'économie canadienne; celle-ci se situe dans un intervalle allant de 1,6 % à 2,0 % cette année, selon le RPM (pages 33 et 34).

Par ailleurs, on doit aussi retenir la révision à la baisse de la croissance projetée de la production potentielle de l'économie canadienne; celle-ci se situe dans un intervalle allant de 1,6 % à 2,0 % cette année, selon le RPM (pages 33 et 34).

mardi 14 avril 2015

Le FMI vient de réviser ses Perspectives de l'économie mondiale

2015 sera à l'image des années récentes sur le plan de la croissance économique mondiale. Le FMI a publié, le 14 avril, ses plus récentes Perspectives de l'économie mondiale, et il maintient à 3,5 % sa projection de croissance du PIB mondial cette année, soit approximativement le même taux que l'on connait depuis 2012. Il y a toutefois des révisions importantes pour quelques pays par rapport aux projections de janvier dernier. Les perspectives sont révisées à la hausse pour l'Inde notamment, mais aussi pour le Japon et la Zone euro. Par contre, la prévision pour les États-Unis est passée de 3,6 % à 3,1 %; celles pour la Russie et ses pays limitrophes ainsi que pour le Brésil indiquent une contraction de l'activité.

Lien vers les plus récentes projections du FMI : http://www.imf.org/external/pubs/ft/weo/2015/01/

Lien vers les plus récentes projections du FMI : http://www.imf.org/external/pubs/ft/weo/2015/01/

Économie québécoise : la croissance prévue au Discours sur le Budget sera vraisemblablement inatteingnable

L'évolution récente de l'Indice précurseur Desjardins augure d'une croissance au mieux modeste de l'économie québécoise au cours des prochains mois. On voit difficilement comment le PIB réel du Québec pourrait croître de 2 % cette année, comme le prévoit le Discours sur le Budget 2015-2016, présenté le 26 mars dernier. Bien des analystes comptent sur la progression des exportations vers les États-Unis pour appuyer une telle croissance. Toutefois, cela pourrait bien ne pas être suffisant, les perspectives de croissance de l'économie américaine étant revues à la baisse ces temps-ci.

Lien vers le site de Desjardins : http://www.desjardins.com/ressources/pdf/ipd0415f.pdf

Lien vers le site de Desjardins : http://www.desjardins.com/ressources/pdf/ipd0415f.pdf

vendredi 10 avril 2015

L'emploi au Québec : une source fiable, mais négligée, de données

L’évolution de l’emploi au Québec contribue

à faire réélire ou à défaire le gouvernement; elle sème aussi parfois le

doute sur son efficacité en matière économique. Elle joue sur la confiance

des consommateurs et, par conséquent, sur leur propension à consommer. Elle

suscite bien des analyses et des commentaires au moins une fois par mois, le

jour où les données sur sa situation sont publiées. Et pourtant, la

principale source de renseignements utilisée, l’Enquête sur la population

active (EPA), comporte des marges d’erreur importantes, sans que ce soit

nécessairement signalé, même si Statistique Canada (SC) publie ces marges. L’autre

source, l’Enquête sur l’emploi, la rémunération et les heures travaillées

(EERH), offre des statistiques sur l’emploi dont la qualité est excellente

selon SC, mais sa publication mensuelle passe sous le radar des médias et des

analystes.

Pourquoi l’EERH est-elle plus fiable que

l’EPA?

Les

données de l’EERH proviennent d’un recensement

exhaustif d’entreprises (petites, moyennes et grandes) à participation

obligatoire et n’excluant que celles de l’agriculture et des services

domestiques ainsi que les organismes religieux. Celles de l’EPA sont des estimations établies à partir d’un

échantillon de ménages, et elles sont

donc sujettes à la variabilité de cet échantillon, ce qui est source

d’erreurs. Dans ses documents d’information, Statistique Canada précise que

les résultats sur l’emploi de l’EERH ne comportent pas d’«incertitude

statistique».

Par contre, la variation mensuelle de l’emploi provenant de

l’EPA doit être interprétée, selon cet organisme, en tenant compte de

l’erreur d’échantillonnage*, une mise en garde qui est trop souvent ignorée.

|

Pour appuyer ce qui précède, donnons trois exemples

bien illustrés dans le graphique qui suit où l’on retrouve le nombre de

salariés, selon l’EPA et l’EERH, de janvier 2011 à janvier 2015. Lors du

conflit de travail dans l’industrie de la construction au Québec, de la mi-juin

au premier juillet 2013, l’emploi a diminué en juin selon l’EERH, et, en

juillet, la grande majorité de cette baisse a été récupérée. Toutefois, l’EPA

indique une baisse graduelle en juin, juillet et août. Autre exemple, selon

l’EPA, le nombre d’employés a diminué au deuxième semestre de 2011 et en

janvier 2012 pour reprendre ensuite et ce, sans raison particulière sur le plan

économique pour expliquer la baisse. Ces diminutions n’ont pas été enregistrées

dans l’EERH. Troisièmement, le sommet de l’emploi est atteint en janvier 2013 selon

l’EERH, alors qu’il ne l’est qu’en novembre 2013, selon l’EPA.

La différence dans les tendances observées de l’évolution

de l’emploi entre les deux enquêtes nous amène également à penser qu’il n’y a

pas que les marges d’erreur associées à la variabilité de l’échantillon qui

viennent affecter le degré de fiabilité des données de l’EPA pour le Québec.

Par ailleurs, les résultats de l’EPA sont utilisés par le

gouvernement pour calculer la création nette d’emplois au Québec dans «Le Plan

économique du Québec» qui accompagne le Discours

sur le Budget 2015-2016. Or, en raison de l’excellente qualité de ses

données, l’EERH, et non pas l’EPA, devrait être retenue par le ministère des

Finances afin d’obtenir des résultats précis sur les emplois nets créés ou

perdus dans les entreprises privées et publiques et le secteur public.

En conclusion,

l’EERH devrait être privilégiée pour mesurer la création ou la perte

d’emplois au Québec. Quant à l’EPA, elle demeure une source utile en raison de

la grande variété de statistiques que l’on y trouve sur le marché du travail,

dont celles non disponibles ailleurs sur le chômage et les travailleurs

autonomes. Toutefois, elles ne devraient jamais être analysées ou commentées

sans référer au fait qu’elles sont obtenues à partir d’un échantillon sujet à

des marges d’erreur importantes.

*En février 2015, l’augmentation de l’emploi au Québec était estimée à 16 800 par rapport à janvier (réf. : communiqué du 13 mars dernier de SC sur l’EPA), et l’erreur-type liée à la variabilité de l’échantillon était estimée à 14 500 emplois. À un niveau de confiance de 95 %, la variation estimée de l’emploi doit être supérieure au double de l’erreur d’échantillonnage (29 000) pour indiquer une variation réelle. Il est donc impossible ici d’affirmer qu’il y a eu une hausse de l’emploi en février à un niveau de confiance de 95%. Pour une analyse plus poussée des interprétations possibles, voici le lien vers le document pertinent de SC :

http://www.statcan.gc.ca/pub/71-001-x/2015002/technote-notetech1-fra.htm

Jules Dufort, économiste

Jean-Pierre Furlong, économiste

mercredi 25 mars 2015

La bourse est-elle un indicateur avancé de l'évolution de l'économie?

Les économistes connaissent la célèbre boutade de Paul A. Samuelson (1966) à l'effet que le marché boursier a prédit neuf des cinq dernières récessions. Mais, qu'en est-il au juste? Est-ce que les indices du prix des actions des entreprises cotées en bourse contribuent à anticiper l'évolution de l'économie et les points de retournement de son cycle?

Pour être retenue comme indicateur précurseur, une variable doit avoir une importance significative dans l'économie. Elle doit aussi passer le test du temps, c'est-à-dire avoir démontré historiquement qu'elle devance de quelques mois l’évolution de l'activité économique. Les indices boursiers, même s'ils fluctuent pour diverses raisons, satisfont à ces conditions pour de nombreuses économies.

En effet, à l'OCDE, les cours des marchés boursiers sont l'une des composantes de ses indices composites mensuels des indicateurs avancés pour vingt-sept des trente-neuf pays pour qui cet organisme produit de tels indices. Le Conference Board publie des indices mensuels d’indicateurs avancés pour douze pays et la Zone euro; seul celui de la Chine ne comporte pas d'indice boursier. Au Québec, l’Indice précurseur Desjardins retient aussi un indicateur de l'évolution du prix des actions des entreprises.

Malgré ce qui précède, êtes-vous encore sceptique quant au rôle des marchés boursiers comme indicateur avancé de la tendance future de l'économie? Si oui, alors citons une autre source pour tenter de vous en convaincre. Les auteurs de l'encadré 1.3 des Perspectives de l'économie mondiale du FMI de septembre 2011 posent la question suivante : «La baisse des cours boursiers est-elle un signe avant-coureur d'une récession?». Pour y répondre, ils ont examiné le cas des pays du G7. Leur analyse a démontré que pour les États-Unis, le Royaume-Uni, la France et le Japon, le prix des actions joue un rôle important comme indicateur précurseur d'une éventuelle récession. Pour le Canada et l'Allemagne, la méthode utilisée n'a pas mis en évidence une telle capacité d'anticipation d'une phase baissière du cycle économique. En ce qui concerne l'Italie, d'autres variables financières ont plus d'importance que le cours des actions. Les auteurs de cette étude concluent, notamment, que «...les responsables politiques doivent donc être attentifs aux fortes baisses des cours boursiers, car elles sont liées à un risque accru de nouvelle récession.»

P.S. : Ce commentaire est une mise à jour de celui que j'avais publié le 23 février 2012.

samedi 21 mars 2015

L'économie est-elle une science? La réponse de Schumpeter

Cette question a été maintes fois posée; elle l’est

encore aujourd’hui, même si plusieurs y ont déjà répondu, et elle le sera

vraisemblablement encore dans l’avenir. Juste pour donner aux lecteurs de ce

billet une idée de l’intérêt qu’elle suscite : une recherche sur Internet

donne 512 000 résultats lorsqu’on la pose en français, et

315 000 000 en anglais. Un examen sommaire de quelques-uns des textes

répertoriés offre, sans surprise, de multiples réponses.

L’éminent économiste Joseph Alois Schumpeter (1883-1950) s’est

lui aussi posé cette question. Comment a-t-il choisi d’y répondre dans son «Histoire de l’analyse économique»*

publiée il y a plusieurs décennies? Selon lui,

« L’économie…n’est pas

…une science si nous faisons de l’emploi de méthodes semblables à celle de la

physique mathématique le caractère spécifique (definiens) de la science. Dans ce cas, seule une faible part de

l’économie est scientifique, … » (page 30)

Il propose toutefois une

autre approche :

« …est une science tout

domaine de connaissance qui a mis au jour des techniques spécialisées de

recherche des faits et d’interprétations ou d’inférence (analyse)…est une

science tout domaine de connaissance où des…chercheurs…se vouent à

l’amélioration du capital existant de faits et de méthodes et, au long de ce

processus, acquièrent en ces deux points une maîtrise qui les différencie du

«profane» et finalement aussi du simple «praticien». » (pages 30 et 31)

Et il ajoute :

« …l’économie est évidemment une science, en

conformité avec notre définition du mot. » (page 31)

Sa définition

s’apparente à celles des dictionnaires.

Schumpeter va cependant jusqu’à énoncer les connaissances de base essentielles pour

contribuer adéquatement à la science économique. «Ce qui distingue l’économiste

scientifique de tous ceux qui réfléchissent, parlent et écrivent sur des sujets

économiques…» (page 36), c’est la maîtrise que celui-ci a de l’analyse

économique, soit les techniques, au sens large précise-t-il, qu’il classe en

trois catégories : l’histoire, la statistique, incluant les méthodes

statistiques, et la théorie économiques (pages 36 et 47). À l’analyse

économique, il en vient à ajouter ce qu’il appelle la «Sociologie Économique» (page 48). Il écrit :

«Pour reprendre une formule heureuse : l’analyse

économique traite des questions relatives au comportement des individus en tout

instant et à la nature des effets économiques qu’ils engendrent par ce

comportement; la sociologie économique s’occupe de savoir comment ils en

vinrent à adopter ce comportement.» (page 48)

Par ailleurs, Schumpeter sert une mise en garde assez

sévère aux économistes en les invitant à ne pas céder :

« …à leur penchant

marqué à se mêler de politique, à colporter des recettes politiques, à se

présenter sous les traits de philosophes de la vie économique,…» et ce faisant,

à négliger «… le devoir d’affirmer explicitement les jugements de valeur qu’ils

introduisaient dans leur raisonnement. » (page 46)

Pour revenir à la question initiale, elle

est parfois posée par des gens qui retiennent surtout les difficultés des

économistes à prévoir l’évolution à court ou moyen termes de l’économie ou à

prévoir les récessions ou les crises financières. D’ailleurs, on sent bien la moquerie chez ceux qui la présentent

de cette façon. Or, bon nombre d’économistes, pour ne pas dire la grande

majorité, n’ont jamais, dans l’exercice de leur profession, à faire une quelconque

prévision.

Il n’y a qu’à s’arrêter, ne serait-ce qu’une fois par

année, aux travaux de recherche de ceux qui reçoivent le Prix de la Banque de

Suède en sciences économiques en mémoire d’Alfred Nobel pour se convaincre du

sérieux des économistes scientifiques.

L’univers d’observation et d’analyse des économistes est particulièrement vaste, complexe et constamment en mouvance. Les leçons tirées des expériences antérieures sont utiles, mais elles sont rarement les solutions toutes faites aux nouveaux problèmes à examiner et à solutionner. D’ailleurs, l’économie n’est pas unique à cet égard; bien d’autres domaines de connaissances, en particulier les sciences humaines et les autres sciences sociales, sont confrontés à cette même réalité. Pour reprendre les mots du géologue Patrick De Wever : «…la science n’est pas une connaissance figée.»

*Schumpeter, Joseph Alois. «Histoire de l’analyse économique», tome 1«L’âge des fondateurs». Éditions Gallimard (1983 et 2004), pages 25

à 82 de l’édition de 2004. La version anglaise «History of Economic Analysis» a été publiée pour la première fois

en 1954.

mercredi 4 mars 2015

Économie de la zone euro : la croissance gagne en traction

Les résultats des enquêtes de Markit Economics auprès des gestionnaires d'approvisionnement (indices PMI) indiquent que la croissance se poursuit en zone euro au premier trimestre de cette année. Elle se serait même accélérée en février dernier, selon l'analyse et les données publiées le 4 mars.

Lien vers le communiqué de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/26e06d483e864ef2aec3b6dfe47311f3

Les indicateurs avancés du Conference Board et de l'OCDE pointent, en outre, vers une amélioration de la conjoncture au cours des prochains mois.

Lien vers le communiqué du Conference Board :

http://www.conference-board.org/data/bcicountry.cfm?cid=10

Lien vers le communiqué de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/indicateurscompositesavancesdelocde-miseajourfevrier2015.htm

Lien vers le communiqué de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/26e06d483e864ef2aec3b6dfe47311f3

Les indicateurs avancés du Conference Board et de l'OCDE pointent, en outre, vers une amélioration de la conjoncture au cours des prochains mois.

Lien vers le communiqué du Conference Board :

http://www.conference-board.org/data/bcicountry.cfm?cid=10

Lien vers le communiqué de l'OCDE :

http://www.oecd.org/fr/std/indicateurs-avances/indicateurscompositesavancesdelocde-miseajourfevrier2015.htm

lundi 23 février 2015

Économie américaine : les prévisions de croissance pour 2015 sont-elles trop optimistes?

La plupart des organismes qui publient des projections de croissance de l'économie des États-Unis prévoient que son PIB réel croîtra d'au moins 3 % en 2015. Le FMI est particulièrement optimiste, sa projection de janvier dernier étant à 3,6 %. La moyenne des organismes consultés par The Economist est à 3,3 % (réf. : édition du 7 février); ceux consultés par la Fed de Philadelphie (Survey of Professional Forecasters, publiée le 13 février) sont en moyenne à 3,2 %.

Ces prévisions pèchent-elles par excès d'optimisme?

Le Chicago Fed National Activity Index, publié le 23 février, indique que l'économie américaine a crû à un rythme légèrement supérieur à sa tendance (2,3 % environ) en janvier dernier. L'évolution mensuelle et semestrielle des indicateurs avancés du Conference Board pour cette économie, publiées le 19 février, laissent présager une croissance moins forte au cours du premier semestre de cette année qu'au cours du deuxième semestre de l'an dernier. L'hiver rigoureux pèse sur les perspectives de croissance dans le Nord-Est, du moins au premier trimestre. Le ralentissement de l'activité dans les ports de l'Ouest, en raison d'un conflit de travail, affecte la production dans certains domaines, comme l'automobile.

Conclusion : ne soyez pas surpris si les projections de croissance de l'économie américaine pour 2015 sont révisées à la baisse au cours des prochains mois. Une croissance d'environ 2,5 % pourrait devenir un scénario dont la probabilité ira en augmentant.

Mise à jour du 4 mars :

Les résultats des enquêtes auprès des gestionnaires d'approvisionnement (indices PMI) laissent croire que l'économie américaine progresse au premier trimestre à un rythme semblable à celui du quatrième de l'an dernier, soit 2,2 % en rythme annuel, selon Chris Williamson, économiste en chef chez Markit Economics.

Lien vers le communiqué du 4 mars de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/de457cc1d40b4f0182e3e9adca09f723

Ces prévisions pèchent-elles par excès d'optimisme?

Le Chicago Fed National Activity Index, publié le 23 février, indique que l'économie américaine a crû à un rythme légèrement supérieur à sa tendance (2,3 % environ) en janvier dernier. L'évolution mensuelle et semestrielle des indicateurs avancés du Conference Board pour cette économie, publiées le 19 février, laissent présager une croissance moins forte au cours du premier semestre de cette année qu'au cours du deuxième semestre de l'an dernier. L'hiver rigoureux pèse sur les perspectives de croissance dans le Nord-Est, du moins au premier trimestre. Le ralentissement de l'activité dans les ports de l'Ouest, en raison d'un conflit de travail, affecte la production dans certains domaines, comme l'automobile.

Conclusion : ne soyez pas surpris si les projections de croissance de l'économie américaine pour 2015 sont révisées à la baisse au cours des prochains mois. Une croissance d'environ 2,5 % pourrait devenir un scénario dont la probabilité ira en augmentant.

Mise à jour du 4 mars :

Les résultats des enquêtes auprès des gestionnaires d'approvisionnement (indices PMI) laissent croire que l'économie américaine progresse au premier trimestre à un rythme semblable à celui du quatrième de l'an dernier, soit 2,2 % en rythme annuel, selon Chris Williamson, économiste en chef chez Markit Economics.

Lien vers le communiqué du 4 mars de Markit Economics :

http://www.markiteconomics.com/Survey/PressRelease.mvc/de457cc1d40b4f0182e3e9adca09f723

jeudi 12 février 2015

Économie québécoise : croissance modeste au cours des prochains mois

L'Indice précurseur Desjardins (IPD) a peu progressé au cours du quatrième trimestre de l'an dernier, ce qui laisse croire que la croissance économique au Québec pourrait être plutôt modeste tout au cours du premier semestre de cette année.

Lien vers l'analyse de l'IPD publiée le 12 février :

http://www.desjardins.com/ressources/pdf/ipd0215f.pdf

Lien vers l'analyse de l'IPD publiée le 12 février :

http://www.desjardins.com/ressources/pdf/ipd0215f.pdf

lundi 9 février 2015

L'économie mondiale à la recherche d'un nouvel élan

L'économie mondiale semble s'installer dans une zone de confort où la croissance est présente, sans toutefois être particulièrement solide. Elle n'a crû que de 3,3 % en 2013 et 2014. Dans leurs projections rendues publiques en janvier dernier, le FMI et la Banque mondiale estiment que le PIB mondial (en PPA) ne croîtra que d'environ 3,5 % en 2015. Ce serait donc légèrement mieux qu'au cours des années antérieures, bien que les indicateurs avancés de l'évolution de l'économie laissent, pour l'instant, présager une croissance un peu moins élevée que cela.

Les indicateurs avancés de l'OCDE, publiés le 9 février, vont dans le sens d'une croissance relativement stable, mais plutôt modeste, au cours des prochains mois. Les enquêtes auprès des gestionnaires d'approvisionnement (indices PMI), publiés par Markit Economics au début de février, pointent aussi vers une croissance pouvant aller de modeste à modérée ces temps-ci.